L’achat immobilier est une étape importante dans la vie, nécessitant préparation et réflexion. Voici des conseils essentiels à suivre avant de vous engager dans un achat immobilier, avec des explications et des exemples pratiques pour chaque point abordé.

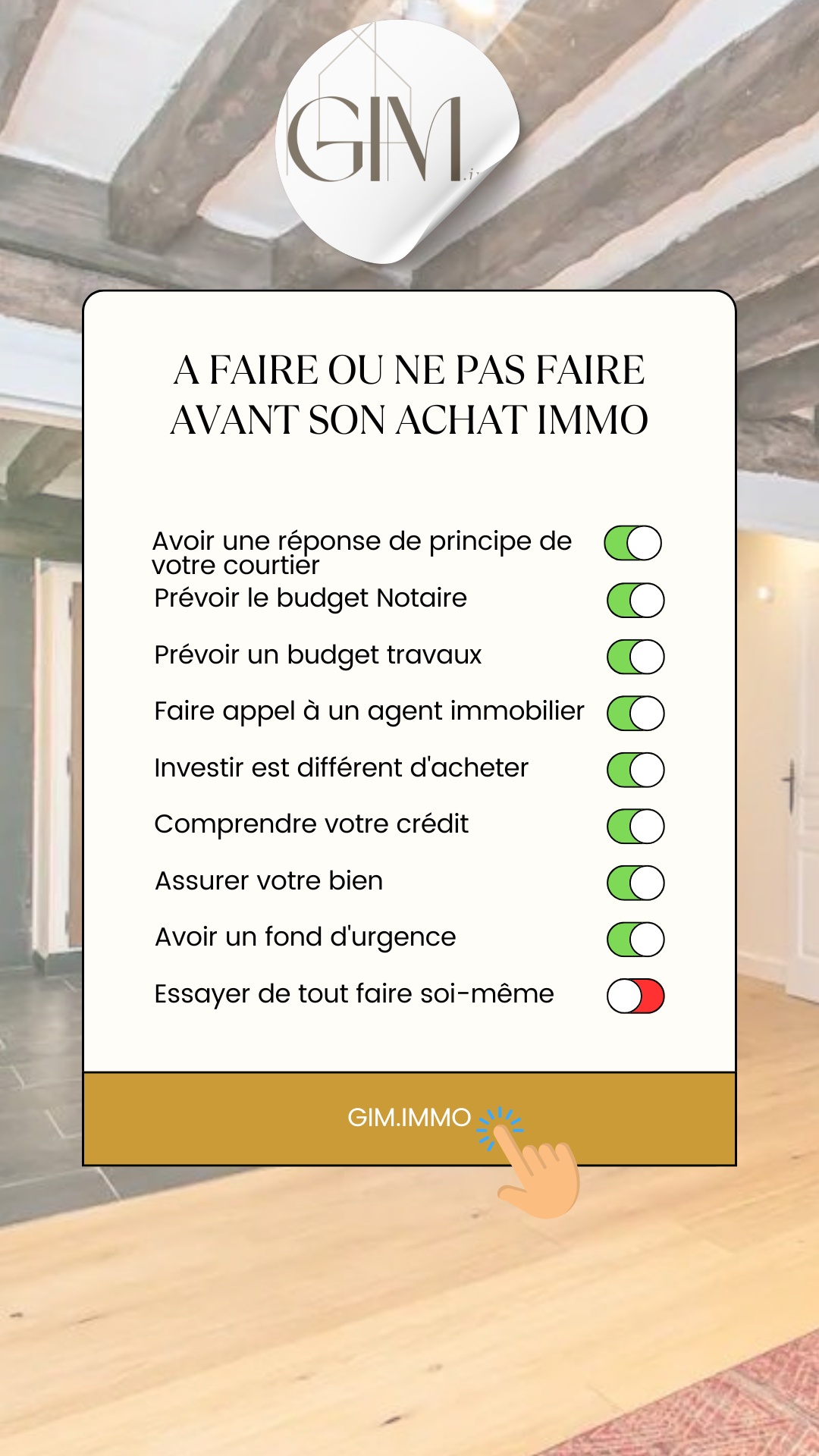

1. Obtenir une réponse de principe de votre courtier

Avant de commencer vos recherches, demandez à votre courtier une “réponse de principe” sur votre capacité d’emprunt. Cela consiste en une validation initiale de votre dossier, vous donnant une idée claire de votre budget.

Exemple : Si votre courtier vous informe que vous pouvez emprunter jusqu’à 250 000 €, vous pouvez concentrer vos recherches sur cette fourchette et éviter les biens hors de votre portée.

2. Prévoir le budget notaire

Les frais de notaire représentent environ 7 à 8 % du prix d’achat dans l’ancien et 2 à 3 % dans le neuf. Ce budget doit être inclus dans votre plan financier pour éviter les mauvaises surprises.

Astuce : Pour un bien à 200 000 €, prévoyez entre 14 000 € et 16 000 € supplémentaires pour couvrir ces frais.

3. Prévoir un budget travaux

Même un bien en parfait état peut nécessiter des travaux d’aménagement ou de décoration. Intégrez ce budget dans votre plan pour éviter d’épuiser votre épargne.

Exemple : Si vous achetez un appartement à rénover pour 150 000 €, ajoutez un budget travaux de 20 000 € pour la rénovation de la cuisine ou de la salle de bain.

4. Faire appel à un agent immobilier

Un agent immobilier est un allié de choix pour simplifier votre recherche et négocier pour vous. Son expertise peut vous faire gagner du temps et éviter des erreurs coûteuses.

Exemple : Votre agent peut vous alerter sur des charges de copropriété élevées ou sur des problèmes structurels que vous n’auriez pas repérés.

5. Comprendre que “Investir est différent d’acheter”

Investir dans un bien locatif et acheter une résidence principale sont deux démarches très différentes. L’investissement doit être guidé par des rendements financiers, tandis que l’achat personnel se concentre sur le confort et les besoins à long terme.

Exemple : Si vous investissez, choisissez une localisation avec un fort potentiel locatif, comme un centre-ville ou une zone universitaire.

6. Comprendre votre crédit

Prenez le temps de comprendre les termes de votre crédit immobilier : taux d’intérêt, durée, assurances. Un prêt mal optimisé peut coûter cher à long terme.

Conseil : Comparez les taux proposés par plusieurs banques et pensez à négocier les frais de dossier.

7. Assurer votre bien

Dès la signature du compromis de vente, souscrivez une assurance habitation. Cela vous protège contre les éventuels dommages dès le transfert de propriété.

Exemple : En cas de fuite d’eau dans un appartement acheté, l’assurance peut couvrir les frais de réparation.

8. Avoir un fonds d’urgence

Un fonds d’urgence est indispensable pour faire face aux imprévus, comme des réparations imprévues ou une perte de revenus. Idéalement, ce fonds devrait représenter six mois de dépenses courantes.

Exemple : Si votre chaudière tombe en panne peu après l’achat, un fonds d’urgence de 5 000 € peut couvrir son remplacement sans stress financier.

9. Éviter de tout faire soi-même

L’immobilier est complexe. En essayant de tout gérer seul, vous risquez des erreurs coûteuses. Faites appel à des experts : notaire, courtier, agent immobilier, diagnostiqueur.

Exemple : Rédiger seul un compromis de vente peut entraîner des omissions légales qui fragiliseraient votre achat.

Ces conseils représentent une feuille de route essentielle pour réussir votre projet immobilier. Préparer chaque étape avec soin vous permettra de transformer ce moment en une expérience réussie et sans stress. Si vous avez des questions ou souhaitez être accompagné, contactez-nous dès aujourd’hui pour discuter de vos besoins.